手臂持有 和 英特尔 是世界上最重要的两个芯片制造商。ARM是全球移动CPU的领先开发人员,而英特尔是PC和服务器CPU的最大生产商。

ARM仅将其设计许可给其他芯片制造商,但英特尔是一家集成的设备制造商(IDM),设计,制造和销售自己的芯片。ARM的灵活方法和节能设计使其最高客户能够 高通联合科和 苹果 - 征服智能手机芯片市场。

英特尔努力将其面向PC的X86 CPU微型化,用于移动设备,但无法跟上基于ARM的芯片制造商。

去年9月,Arm再次公开,被接管了七年 软银。自首次公开募股以来,ARM的股价已增加了两倍以上,从51美元到今天的近160美元。在同一时期,英特尔的股价约为20%。让我们看一下为什么ARM优于Intel如此广泛的利润,以及在可预见的将来是否可以保持更好的购买。

ARM在其核心市场上没有重要的竞争对手;它的主要芯片设计用于所有高级智能手机的99%。但是,这意味着ARM的收入随着新智能手机的周期性需求而波动。

ARM为云和汽车市场开发了新的芯片,期望这些更高增长的部门逐渐减少其对智能手机的依赖。该公司还预计,对其价格上涨的人工智能(ai)优化的ARMV9芯片设计的需求不断上升,以促进其近期扩展到智能手机,Cloud和Auto的扩展。

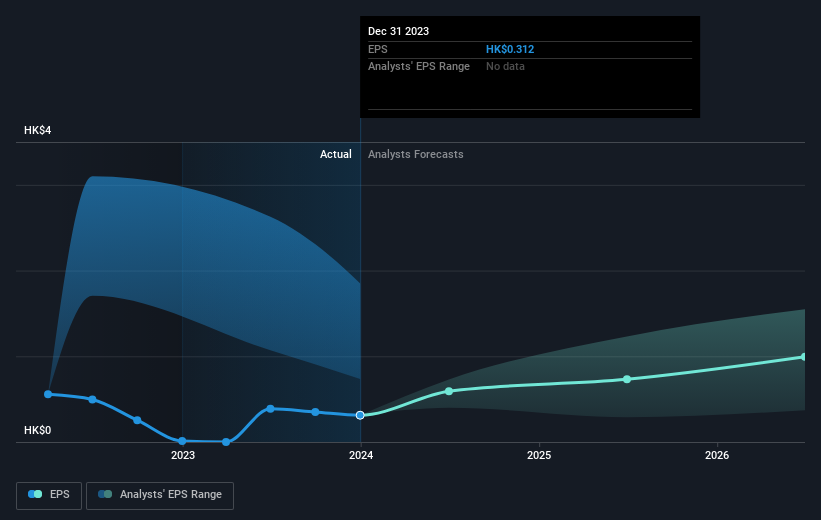

随着5G市场的扩大,ARM的收入在2022财年(同年3月结束)增长了33%,但随着5G升级周期的冷却,2023财年下跌了1%。在2024财年,随着智能手机市场的稳定,收入增长了21%,该公司扩大了汽车和云市场的份额,并获得了更多以AI为中心的芯片。

对于2025财年,ARM预计收入增长18%至27%,而调整后的每股收益将增长14%,至30%。这种加速使它看起来像是一种平衡的方式,可以从移动,云和AI市场的长期扩张中受益。

但是每股160美元,ARM已经交易了今年预期收益的中位数的100倍以上。这种高估的估值表明,即使公司的增长速度不如像这样的市场领导者,它的价格有些过多 Nvidia。

根据Passmark软件,英特尔仍然控制着64%的X86 CPU市场 AMD 在过去的八年中。由于英特尔在生产较小,更密集,更节能的CPU本身方面遇到困难,AMD将其生产外包给 台湾的半导体制造。然后,英特尔在处理器比赛中落后于TSMC,因为该公司在筹码延迟和短缺方面挣扎,而AMD则以便宜,更高级的CPU领先。

英特尔的收入在2021年增长了1%,但在2022年下跌了20%,在2023年下降了14%。这种放缓是由于PC销售缓慢,AMD的激烈竞争以及数据中心市场的重点造成而不是升级其较旧的CPU。面对这些艰难的逆风,英特尔正试图升级自己的铸造厂来赶上TSMC,但是这些昂贵的扩张工作正在挤压其营业利润率。

这种情况似乎很严峻,但分析师预计英特尔的收入和收益分别在2024年,随着PC市场的稳定,该公司的流星湖芯片和宏观经济环境会提高。公牛预计,随着该公司终于赶上TSMC,英特尔的增长将在2025年加速,但该股票的价格为29倍远期收益。另外,该公司去年削减了股息,其1.6%的远期收益率不会吸引严重的收入投资者。

我现在不喜欢这些芯片库存。但是,如果我不得不选择一个,我会随身携带,因为它的速度越来越快,拥有更宽的护城河,经营高净值业务,并且不会面临任何生存威胁。英特尔还没有失望,但是它需要赶上TSMC,或者像AMD这样的无剂量才能再次打动公牛。