通过打破红牛的能量饮料双垄 怪物功能能量饮料领域的新贵 摄氏 同时,其在美国行业总销售额中的份额已上涨至11.5% - 该公司是唯一在过去十年中达到这一标志的新品牌。

Celsius现在是第三能量饮料品牌,大于4号和5号品牌。它的类别份额从两年前的3.5%增长到目前的两位数水平,自2022年以来,该公司的股价增加了一倍以上。

由于该公司的股价在上个月下降了35%,因此由于这四个主要原因而购买摄氏度似乎是正确的。

与饮料巨头签署了全面协议后 百事可乐 在2022年,Celsius终于获得了将其收入推向完整超增长模式所需的分配功率。在交易后的两年中,它平均三位数的收入增长。加入百事可乐网络后,该公司选择了大部分低悬挂水果。但是,这一分配协议中仍然应该有很多可能的增长。

首先,Celsius希望建立在其土地和扩展策略的基础上,现在通过在百事可乐(Pepsico)的帮助下增加其最近开业的所有新商店中的显示空间来执行该游戏计划的“扩展”部分。管理层在其2024年收益新闻稿中,管理层强调了这一点:“我们估计,零售商的弹簧架子重新设计距3月31日起约三分之一,当完成时,我们希望能够提供最佳的货架空间增长在公司历史上。”

在6月11日的一次投资者会议上,首席执行官约翰·菲尔迪(John Fieldy)表示,由于劳动力短缺,在货架上延迟了延误,但是在整个夏季和秋季区域中,成功将会取得成功。

其次,与百事可乐的合作伙伴关系开设了Celsius进入食品服务频道的访问。该地区的病例量在第一季度增加了186%,已经占百事可乐总销售额的12%。这个新兴渠道不仅会带来销售增长,而且还会提高品牌对摄物饮料的认识,因为它们在越来越多的位置变得越来越普遍。

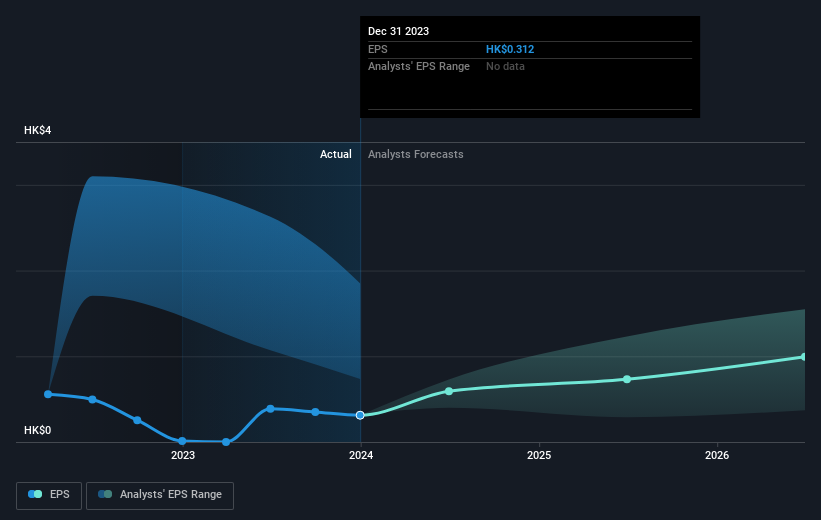

在过去几年中,塞尔西乌斯(Celsius)令人难以置信的收入增长的原因是,该公司已经拥有19%的净利润率这一事实。尽管这种盈利能力相对较新,即使到2023年,该公司才会破产,但它已经与其一些主要的饮料竞争对手相比,这已经有利了,鉴于该公司的迅速增长,这是令人难以置信的壮举。

这种强大的净利润率对于股东来说是一个有希望的迹象,因为高利润率倾向于指示具有忠实客户群的品牌的定价能力。

此外,实现盈利能力意味着Celsius现在就其增长而言是自给自足的,并且有多余的现金用于奖励股东或在国际上扩大。

说起 …

在2024年初与日本饮料巨头太阳店签署了几次分销交易后,摄氏公司计划扩展到澳大利亚,新西兰,英国,爱尔兰和法国。同样,该公司在扩大与百事可乐的分销协议后,最近开始在加拿大销售。

由于国际销售仅占公司总收入的5%,这些国外市场可以代表摄氏增长故事中的下一章。为了将Celsius的增长阶段的长度置于透视上,请考虑到2023年第四季度能量饮料竞争者怪兽从国际市场产生了37%的总收入。

该公司上一季度的国际销售额为1600万美元,而Monster的销售额为6.37亿美元。如果Celsius继续破坏世界各地的能源饮料行业,它可能会有数十年的增长。

由于公司的股价在过去一个月中下跌了35%,因此对下周收入数量的短期担忧,长期投资者可能是时候重新考虑将其添加到摄氏度的职位了。尽管该公司仍以高额远期收益的价格进行交易,但比一个月前交易的80年代中期更合理。

尽管这是标准普尔500标准普尔500指数的三倍,但分析师预计Celsius在2024年将其收入增长40%,而整个指数仅为9%。

最终,这里列出的四个因素表明,尽管估计率很高,但摄氏的增长空间仍然很大。但是,投资者应在此过程中为动荡时期做准备。